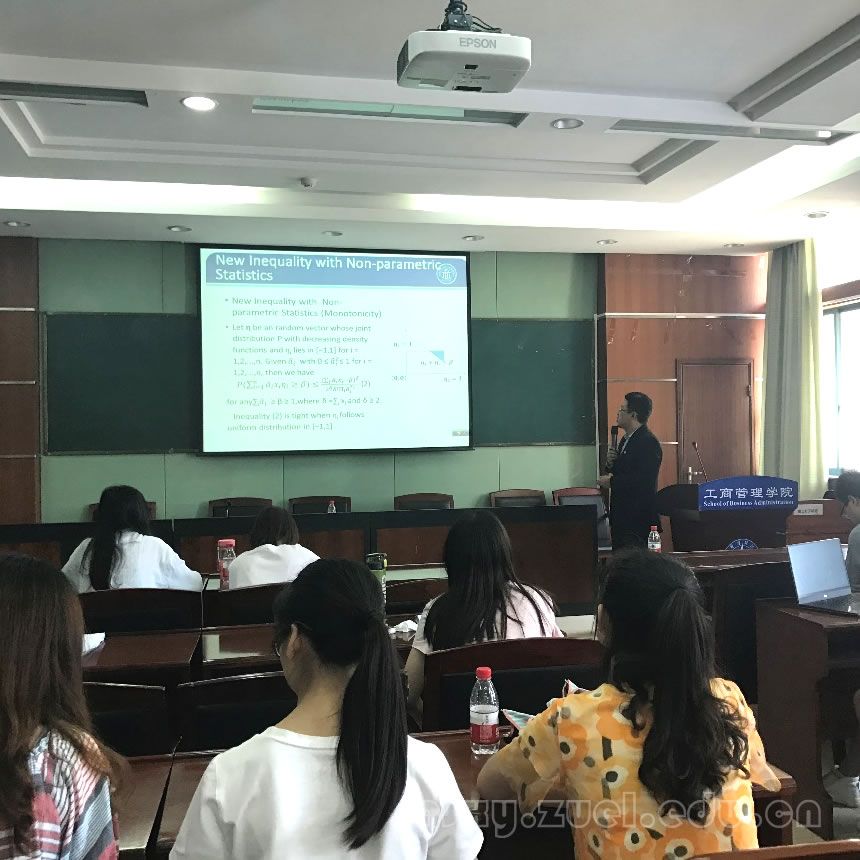

(通讯员 罗宇佳)2017年5月26日上午10:00-11:30,由物流与管理科学系举办的学术系列讲座2017年第5期在五楼会议室成功举办。此次学术讲座由董慈蔚副教授主持,西南财经政法大学MBA中心主任和大数据研究中心主任助理徐亮副教授以“基于非参鲁棒规划方法的组合优化及量化风险控制”为主题进行了成果分享。此次讲座吸引了我院物流与管理科学系张璇教师、赵雁老师、徐浩轩老师等众多青年教师和诸多专业的学生积极参与。

徐教授首先阐述了研究方法的选择问题。他认为条件约束下的线性规划方法对于金融市场的投资组合选择十分关键。这是由于组合投资中对于资产份额的选择是离散而非连续的,并且需要充分考虑风险控制,所以选择带有条件约束的线性规划方法能够将复杂的投资组合问题转化为较为简单的0-1选择问题。而选择鲁棒优化方法的优越性则反映为在满足预先设定的安全概率下,鲁棒优化无需进行分布假设即可等价地转化为有限数量的线性规划问题,此种方法适用于大多数分布假设并且具有较强的可操作性。

随后,徐教授详细阐述了模型构建思路。文章首先建立了条件约束下的多元规划公式,随后将其转化鲁棒优化问题,从而建立一个反映最优解的鲁棒优化框架。因为在有限取值的限定下,构建函数可将解向量集投影在有限个数的取值中。最后,徐教授指出可以通过非参统计量完成的随机优化过程,并且根据非参统计量的单调性、凸凹性和密度函数上界,推导出三个具有重要意义且普遍适用的求解不等式,由此提出具有新的保护函数的技术方案,将抽象公式转化为可运算结果。

徐教授用幽默风趣的语言风格,对股票投资的基本原理进行了通俗易懂的解释,并且展示该模型真实运用的数据统计。之后,在座教师和学术积极地与徐教授探讨交流,现场气氛热烈。交流过后,董慈蔚老师对此次讲座做出总结,高度赞扬了徐教授的研究成果,指出该研究将实际问题上升为理论高度,突破性地将具有约束的随机优化问题转化为一般可解线性规划问题,并对管理科学方法在金融领域的应用具有重要的启示作用。在众师生的掌声中,本次讲座取得圆满成功。