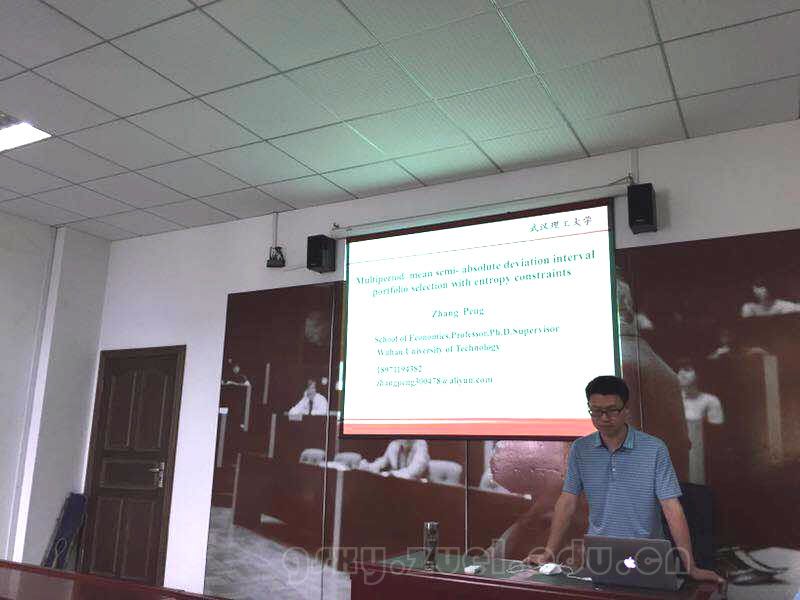

2017年5月31日16:00-17:30,由红宝石最新线路手机版物流与管理科学系举办的系列学术讲座2017年第06期,在文泉楼北五楼德鲁克会议室成功举办。此次讲座主讲人武汉理工大学张鹏教授,以“具有熵约束的多阶段均值—绝对偏差区间投资组合决策”为题分享了他的最新学术成果。讲座由物流与管理科学系姚升保副教授主持,参与讲座的有我院物流与管理科学系董慈蔚老师、赵雁老师、徐浩轩老师等众多青年教师,同时吸引了物流与管理科学研究生、本科生及其他专业学生的积极参与。

张教授首先介绍了投资组合优化问题及其求解方法。他指出,由于经典动态规划方法对最优化问题的目标函数形式及约束条件具有很强的假设要求,因此该方法仅能解决比较简单的投资组合优化问题。他同时指出,智能优化算法虽然适用性强,但存在计算量过大,且容易陷入局部最优解等问题。在此基础上,张教授简要介绍了他在投资组合优化问题数值算法研究方面所做的研究工作。

随后,张教授分享了他的学术论文成果“具有熵约束的多阶段均值—绝对偏差区间投资组合决策”。在研究中,他运用可能性绝对偏差和比例熵分别度量风险和分散化程度,提出了具有风险控制和线性交易成本的终期财富最大化的多阶段区间投资组合模型。运用区间理论,将该模型转化为显示的非线性动态优化问题。由于投资过程存在交易成本,上述模型为具有路径依赖性的动态优化问题。文章提出了前向动态规划方法求解。最后, 通过实证研究比较了不同熵的取值投资组合最优投资比例和最终财富的变化。

最后,张鹏教授展望了多阶段投资组合优化领域的进一步研究方向,并分享了他多年来的科研心得体会。他指出,从事科学研究要坚持自己的兴趣;理论研究要“顶天”;要敢于质疑,不能迷信权威。

在座教师和学术积极地与张教授探讨交流,现场气氛热烈。交流过后,姚升保老师对此次讲座做出总结,高度赞扬了张教授的研究成果,指出该研究将模糊区间理论引入多阶段投资组合优化问题,并设计了有效地数值求解算法,这对于解决复杂多阶段投资组合优化问题具有重要意义。在师生的掌声中,本次讲座取得圆满成功。